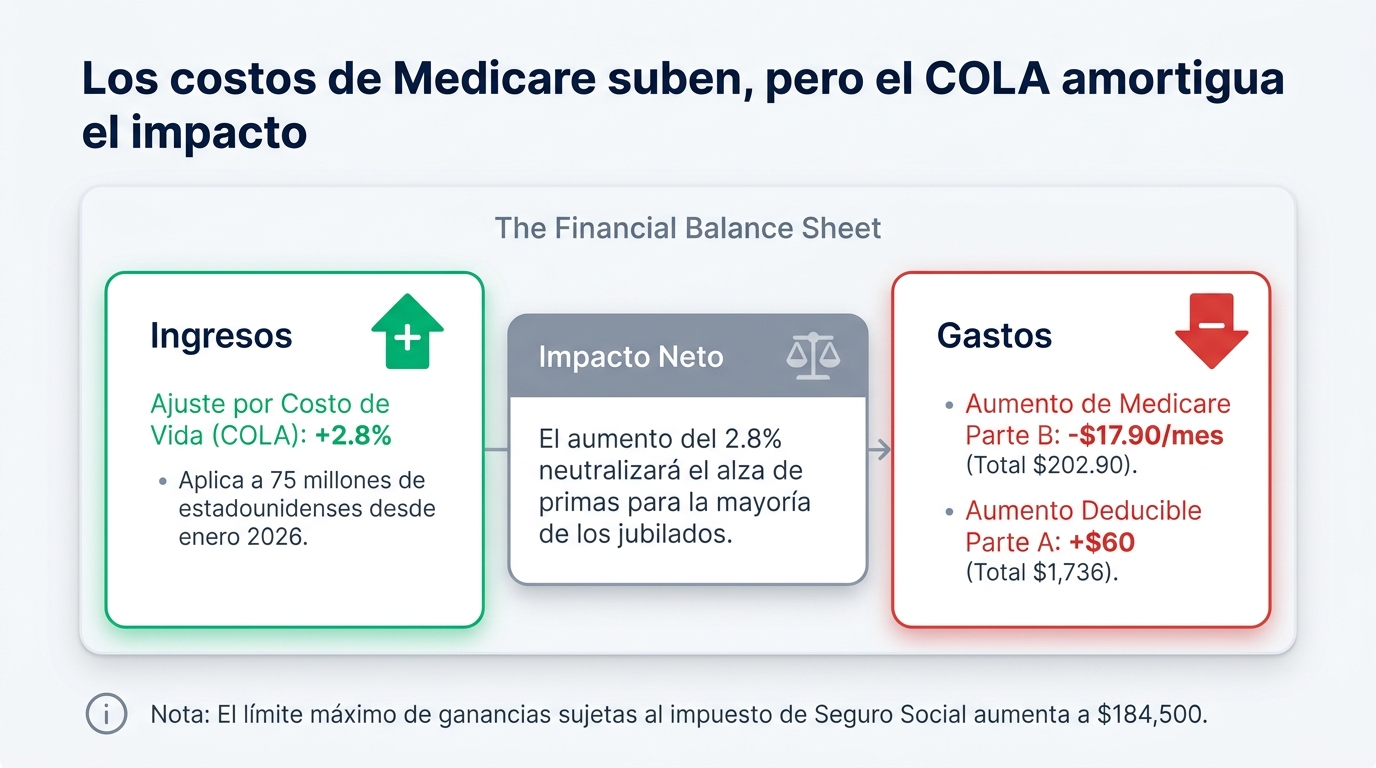

El ajuste por costo de vida (COLA) del Seguro Social para 2026 es del 2.5%, lo que se traduce en un incremento promedio de $49 mensuales en los cheques de jubilación — de un promedio de $1,976 a $2,025 mensuales. Sin embargo, este aumento es ampliamente insuficiente cuando la inflación real en los sectores críticos para jubilados (salud, vivienda, alimentos) supera el 5-8%, creando una erosión neta del poder adquisitivo.

"Erosión Real: El COLA del 2.5% no compensa la inflación médica real del 8-12%. Cada año, los jubilados pierden poder adquisitivo efectivo. El aumento de $49 mensuales se evapora frente al incremento de la prima de Medicare Parte B de $185 a $190.40."

Historial de Ajustes COLA (Últimos 5 Años)

| Año | COLA (%) | Aumento Promedio Mensual | Inflación Real CPI-W | Pérdida Neta |

|---|

| 2022 | 5.9% | +$92 | 7.0% | -1.1% |

| 2023 | 8.7% | +$146 | 6.5% | +2.2% |

| 2024 | 3.2% | +$59 | 3.4% | -0.2% |

| 2025 | 2.5% | +$48 | 2.9% | -0.4% |

| 2026 | 2.5% | +$49 | 3.1% (proyectada) | -0.6% |

Impacto Real: Dónde Se Va el Aumento

| Costo que Absorbe el COLA | Incremento 2026 | Porción del COLA Consumida |

|---|

| Prima Medicare Parte B | +$5.40/mes ($185 → $190.40) | 11% |

| Deducible Parte B | +$17/año ($257 → $274) | 3% |

| Copago Parte D (promedio) | +$8-15/mes | 20-30% |

| Alimentos (CPI alimentos) | +3.2% promedio | ~25% |

| TOTAL ABSORBIDO | — | 59-69% |

Estrategias para Maximizar el Ingreso del Seguro Social

| Estrategia | Detalle | Recurso |

|---|

| Retrasar el Reclamo | Cada año que retrasa después de los 62 hasta los 70, su beneficio aumenta un 8% anual (Delayed Retirement Credits) | ssa.gov/benefits/retirement |

| Beneficio Conyugal | Si su cónyuge tiene un beneficio mayor, puede reclamar hasta el 50% del beneficio de su cónyuge | ssa.gov — Spousal Benefits |

| Aplicar a Extra Help | Reduzca costos de medicamentos a $0 si califica (ver artículo Expansión Extra Help) | ssa.gov/medicare/part-d-extra-help |

| Verificar su Estado | Revise su estimado personalizado en my Social Security | ssa.gov/myaccount |

Recursos y Portales

"Acción Inmediata: Acceda a su cuenta en ssa.gov/myaccount para verificar cómo el COLA 2.5% impacta su beneficio específico. Si está entre 62 y 70 años y no ha reclamado, calcule el beneficio de retrasar en ssa.gov/benefits/retirement/estimator."